Muhtasar Beyannamede verginin asıl sorumlusu, vergi yükümlüsünün görevini eline alarak onun adına ödenmesi gereken bir vergi var ise bu yükümlülüğü gelir idaresi başkanlığına bildirerek ödemesini gerçekleştirir. Gerçek vergi sorumlusundan bu ödemeyi önce tahsil etmesi gerekir. Stopaj olarak bildiğimiz ve kaynaktan kesinti olarak tabir edilen Muhtasar Beyanname ile beyan edilerek ödenen stopaj vergisi vergi borcunun gerçek sahibi değil de vergi sorumlusu ödemektedir.

Bu Beyannameye konu olan vergiler, vergi sahibi olan kişilerin ta kendileridir. Beyannameyi onaylayan firma, kurum veya şirket bu vergiyi öder. Fakat tahsilatı vergiyi doğuran kişiden yapmaktadır. Tam da bu durumdan dolayı kaynaktan kesinti denilmektedir. Buradaki kaynak verginin gerçek sahibi, kesinti ise verginin gerçek sahibinden yapılmasıdır.

Kimler Muhtasar Beyanname Verir?

Türkiye sınırları içerisinde faaliyetlerini gösteren bütün vergi mükellefi olarak bilinen kurum veya kuruluşlar Muhtasar Beyanname vermek zorundadır. Basit usul olarak bilinen meslek erbapları yalnızca beyannameden muaftır. Muhtasar Beyan vermek zorunda olan işletmeler;

- Ticari ve Zirai usulde faaliyet gösteren işletmeler

- Serbest meslek erbapları

- Sermaye şirketleri (ÖRN: Limited Şirket, Anonim Şirket)

- Adi ortaklıklar

- İş ortaklıkları

- Kamu idare ve kuruluşları

- Dernek ve Vakıflar

- İktisadi Kamu kuruluşları

- Vergi mükellefi olup da başkasının adına gelir vergisi stopajı yapanlar

Muhtasar Beyanname vermek zorunda olan kurum veya kuruluşlardır. İktisadi kamu kuruluşları veya dernek, vakıf gibi kuruluşlar bazı vergilerden istisnai tutulmuş olsa da bu Beyanname de vergi borcunu başkasının adına beyan edip ödeyeceğinden dolayı bildirmek zorundadırlar.

Muhtasar Beyanname Nasıl Hesaplanır?

Muhtasar Beyanname Hesaplama oldukça basittir. Beyanname üzerinde tutarlar brüt olarak belirtilir fakat genel olarak muhtasar beyannamede beyan edilecek olan stopaj net rakam üzerinden hesaplanmaktadır. Ödenecek olan stopaj rakamının doğru hesaplayabilmek için elimizdeki net rakamı brüt hale getirmeniz gerekir.

Örneğin kira için ödenen 1.500,00 TL olarak netleşmiş bir ödemenin 1.875,00 TL Brütü, 375,00 TL tutarında da Stopajı meydana gelecektir. Bunun hesaplamayı gerçekleştirebilmek için net rakamı /0,80 olarak bölünmesi gerekir.

- 500,00 TL /0,80 : 1.875,00 TL Brüt halini bulmuş oluruz.

- 875,00 TL – 1.500,00 TL = 375,00 TL Stopaj rakamını bulmuş oluruz.

Burada vergi sorumlusu adına devlete ödenecek olan rakam 375,00 TL’dir. Bu rakama stopaj ismi verilmektedir. Muhtasar Beyanname bildirerek meydana gelen tahakkuktaki ödemeyi yapan kişi devlete kira ödediği kişi adına vergi ödemiş olmaktadır.

Muhtasar Beyanname Hesaplama işlemi zor değildir fakat çok çeşitli bir yöntemdir. İşin veya hizmetin türüne göre yapılacak olan kesinti oranı değişkenlik göstermektedir. Örneğin kira stopaj oranı %20 iken telif, eser ödemesi stopaj oranı %17’dir. Aşağıda bulunan Muhtasar Beyanname Kodları bölümünde daha detaylı incelemede bulunabilirsiniz.

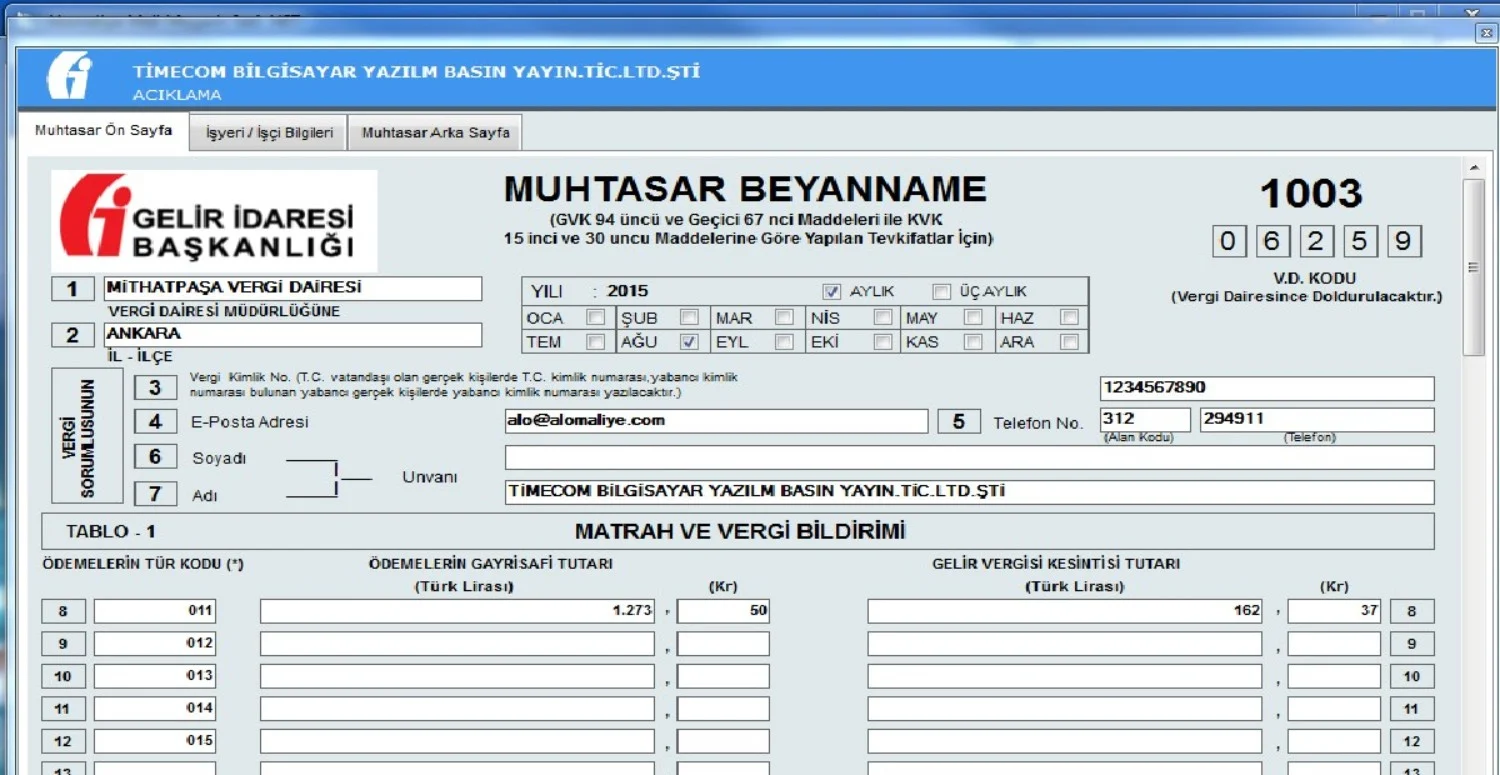

Muhtasar Beyanname Kodları Nelerdir?

yapılan işin veya hizmetin niteliğine göre Muhtasar Beyanname Kodları ve devlete ödenecek olan stopaj oranında bir değişkenlik meydana gelmektedir. Gelir İdaresi Başkanlığı bu hizmetlerin türüne göre çeşitli oranlarda vergiler tahsil edebilmek için Muhtasar Beyanname Kodları ile beyannameleri kabul etmektedir.

Muhtasar Beyanname Kodları beyannamede belirtilmesi gerekmektedir. Muhtasar Beyanname Kodları incelendiği zaman stopaj kesintisinin ne için yapıldığı anlaşılabilmektedir. Muhtasar Beyanname Kodları aşağıda sunulduğu gibidir;

Muhtasar Beyan Nasıl Yapılır?

Muhtasar Beyanname yapabilmek için öncelikle firmanın ilgili dönem içerisindeki faturalarını incelemek gerekmektedir. Faturaların içerisinde yer alan Serbest Meslek Makbuzu, Gider Pusulası, Müstahsil Makbuzu gibi belgelerde stopaj bulunacağından dolayı bunları beyannamede beyan etmek gerekir.

- Kira ödemeleri

- İşçilerin Gelir Vergisi ödemeleri

- Mali Müşavirinizin düzenlediği Serbest Meslek Makbuzu

- Vergi mükellefi olmayan kişilerden aldığınız ürünler veya hizmetler için düzenlediğiniz gider pusulasında bulunan stopaj rakamları

- Yöneticilere ödenen huzur hakkı vesilesi ile doğan Gelir Vergisi Kesintileri

- Kıdem – İhbar Tazminatından doğan Damga Vergisi ve Gelir Vergisi Kesintileri

Genel olarak bir işletmenin beyan etmekte veya edecek olduğu stopaj konularıdır. Beyannameyi hazırlanmadan önce eğer faturalar kayıtlara geçirilmiş ise ilgili işletmenin 360 Ödenecek Vergi ve Fonlar hesabının altında bulunan stopaj rakamlarını incelemeniz gerekir. Bu inceleme neticesinde ödenen stopaj kesintilerini daha net görüyor olabilirsiniz.

Daha sonra kullanmakta olduğunuz muhasebe programı aracılığı ise Muhtasar Beyanname Kartları oluşturmanız gerekir. (041 – Kira, 011 – Asgari Ücretli gibi) Oluşturduğunuz kartları Beyannameye yansıtarak ve son kontrolleri yaparak onaylama işlemini gerçekleştirebilirsiniz.

Aylık Muhtasar Beyanname Verme Süresi

Muhtasar Beyan vermek ile yükümlü olan bütün mükellefler belirli periyotlar çerçevesinde beyannamelerini vermek zorundadırlar. Aylık Muhtasar Beyanname Verme Süresi iki şekilde verilebilmektedir. Bunlar;

- İşçi çalıştırıyor olmak

- İsteğe bağlı aylık muhtasar vermek

Eğer bir işletmede işçi çalıştırılıyor ise Aylık Muhtasar Beyanname Verme Süresi her ayın 26. Günü akşam saat 23:59’a kadardır. Tabi Aylık Muhtasar Beyanname Verme Süresi isteğe bağlı olarak da aylık olarak verilebilmektedir.

Aylık Muhtasar Beyanname Verme Süresini isteğe bağlı olarak aylık vermek isteyen mükellefler vergi dairesine başvurarak veya interaktif vergi dairesi aracılığı bu durumu bildiren bir dilekçe doldurarak vergi dairesine iletmeleri gerekmektedir. Aylık Muhtasar Beyanname Verme Süreleri;

| Ocak | Şubat 26.Günü |

| Şubat | Mart 26.Günü |

| Mart | Nisan 26.Günü |

| Nisan | Mayıs 26.Günü |

| Mayıs | Haziran 26.Günü |

| Haziran | Temmuz 26.Günü |

| Temmuz | Ağustos 26.Günü |

| Ağustos | Eylül 26.Günü |

| Eylül | Ekim 26.Günü |

| Ekim | Kasım 26.Günü |

| Kasım | Aralık 26.Günü |

| Aralık | Gelecek Yıl Ocak 26.Günü |

Akşamına kadar beyan edilip ödenmesi gerekmektedir.

Üç Aylık Muhtasar Beyanname Verme Süresi

İşçi çalıştırmayan ve sürekli olarak kesintisi yapmayan işletmeler istek üzerine Üç Aylık Muhtasar Beyanname Verme Süresi olarak tercihte bulunabilirler. Eğer Üç Aylık Muhtasar Beyanname Verme Süresi şeklinde seçim yapılacak ise Muhtasar Beyannameler;

| Ocak – Şubat – Mart | Nisan ayının 26.Günü |

| Nisan – Mayıs – Haziran | Temmuz ayının 26.Günü |

| Temmuz – Ağustos – Eylül | Ekim ayının 26.Günü |

| Ekim – Kasım – Aralık | Gelecek Yıl ocak ayının 26.Günü |

Akşamına kadar beyan edilip ödenmesi gerekmektedir.

Muhtasar Düzeltme Beyannamesi Nasıl Verilir?

Muhtasar Beyanname Düzeltme yapılacağı zaman sıfırdan beyanname hazırlanıyormuş gibi işlemler yapılmalıdır. Muhtasar Beyanname Düzeltme gerçekleştirilmeden önce, verilen bir önceki beyannamedeki doğru olan kesintiler tekrardan yeni beyannamede belirtilmesi gerekmektedir. Yeni, yani düzeltme olarak vereceğimiz beyannamede yalnızca hatalı veya eksik olan bölüm fazladan eklenmesi ya da çıkartılması gerekmektedir.

Muhtasar Beyanname Düzeltme işlemi gerçekleştirilirken fazlalıklar veya eksiklikler tamamlandıktan sonra özel onay vermek gerekir. Muhtasar Beyanname Düzeltme işleminde özel onay verirken eğer beyannamenin süresi geçmiş ise “KSS” (Kanuni Süresinden Sonra) kutucuğu ile Damga Vergisi Muaf kutucuğu seçilmelidir. Muhtasar Beyanname Düzeltme işlemini tamamlamadan önce E-Beyanname neden düzeltme verildiğini açıklamanızı istemektedir. Uygun bir dil ile Muhtasar Beyanname Düzeltme işleminizi açıklamalısınız.

Stopaj ile Muhtasar Farkı Nedir?

Stopaj ile Muhtasar birbirleri ile çok ilişkili kavramlardır. Stopaj devlete kesinti yoluyla ödenen verginin kendisidir. Muhtasar Beyanname ise belirli bir dönem içerisinde meydana gelen stopaj ödemelerinin hepsinin toplu bir şekilde beyan edilerek tahakkuk ettirilmesidir. Beyanname yalnızca bir form niteliği taşımaktadır.

Girişim Haberleri Kimdir?

Girişim Haberleri; Kasım 2020’den beri etkin ve aktif faaliyet gösteren, girişimcilik ekosistemine ait her bir parçaya değer vererek ilerleyen bir haber ve içerik sitesidir. Girişim Haberleri’nin en büyük misyonu, iş dünyasına hükmeden girişim ve yatırım aksiyonlarını inovatif bir ele alış ile bu sistemin parçası olan herkese dağıtmaktır. En büyük amacımız ise, ekosistemin en büyük haber kaynağı ve en çeşitli içerik üreticisi olarak, okurlarımıza yalnızca gelişmeleri iletmek değil, onların da bu gelişmelerin bir parçası olduklarını hissettirmektir. Siz de ekosistemdeki gelişmelerden haberdar olmak istiyorsanız bültenimize abone olabilir, bu ekosistemin bir parçası olarak her gün büyümek ve gelişmek istiyorsanız bizleri sosyal medya hesaplarımızdan takip ederek ailemize katılabilirsiniz.

İlginizi Çekebilecek Diğer #Gündem Yazılarımız İçin Tıklayınız.

Dilerseniz Girişim Haberleri Instagram hesabına buradan ulaşabilirsiniz.

Dilerseniz Girişim Haberleri LinkedIn hesabına buradan ulaşabilirsiniz.